Das Börsenjahr 2023 im Rückblick & die Vorbereitung auf 2024 🔥

In diesem Beitrag werden wir das Jahr 2023 Revue passieren lassen & einen Blick auf die Chancen als auch Risiken für die Aktienmärkte im Jahr 2024 werfen!

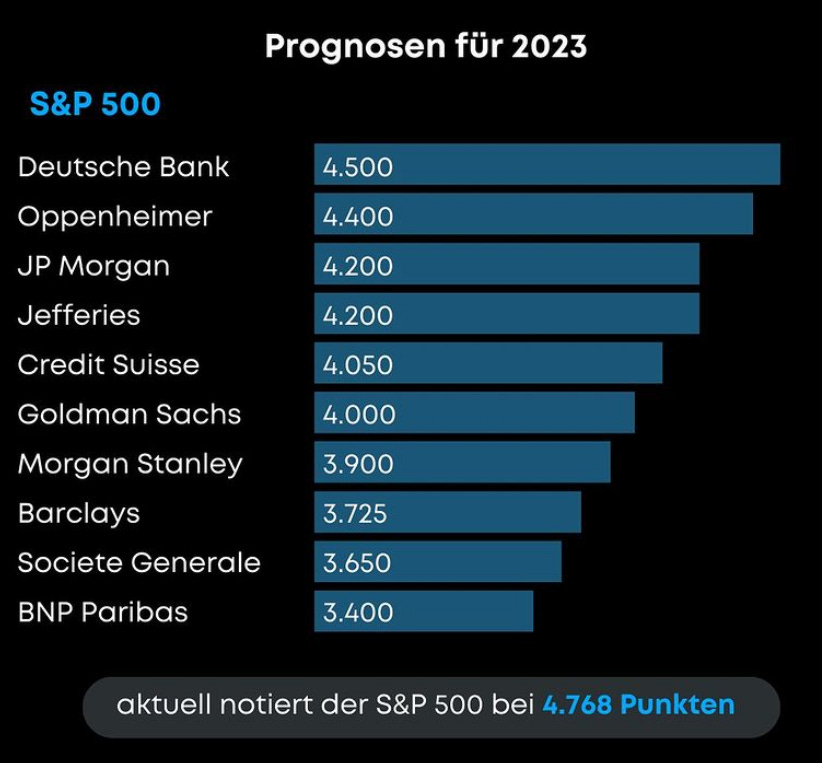

Stand Sonntag, dem 31.12.23, hat der Leitindex S&P 500, der die größten Unternehmen der USA nach Marktkapitalisierung gewichtet, rund 25 % zugelegt und läuft die spannende Marke von 4770 Punkten an. 📈

Selbst der bei den breit aufgestellten Anlegern, sei es im institutionellen oder privaten Bereich, beliebte FTSE All World Index konnte exklusive Dividenden rund 14 % in die Höhe schießen – inklusive Dividenden also Net Total Return sogar 16 %!

Damit hat die heiß besagte Jahresendrallye ihre Arbeit vollkommen erledigt und viele Probleme, wie z.B. den Israel-Konflikt, in Deutschland das Heizungsgesetz, die im Frühjahr noch anhaltend hohe Inflation in UK oder die teils schwächelnden Unternehmensentwicklungen hinter sich gelassen.

Grund für diesen enormen Anstieg waren vor allem die saisonalen Trends, bis auf den Israel-Konflikt eher ruhigere politische Veränderungen bzw. Äußerungen, die von den Märkten nicht wirklich beachtet wurden und die nun „dovishe“ Haltung der FED –mit Hoffnung auf baldige Zinssenkungen! 🕊️

Hält man sich mal vor Augen, wie pessimistisch und teilweise auch unsicher die Großbanken und deren Redner waren, ist solch eine Performance sehr beachtlich. Namentlich bekannte Personen, wie beispielsweise der Chief U.S. Equity Stratege und Chief Investment Officer Mike Wilson von Morgan Stanley, haben mehrere Male in diesem Jahr ihre Bedenken zu dem Boom am Aktienmarkt ausgedrückt.

Doch die Bänker lagen kräftig daneben!

Gründe für diese pessimistische Haltung der Banken waren vor allem die womöglich zu stark anhaltende Inflation, die das Börsenjahr 2023 erschweren würde, und die politischen Unruhen rund um China und Russland, die nicht so leicht wegzudenken seien. Doch auch in diesem Jahr hat sich der Satz „Politische Börsen haben kurze Beine“ sehr erkenntlich gezeigt!

Apropos China: 📉

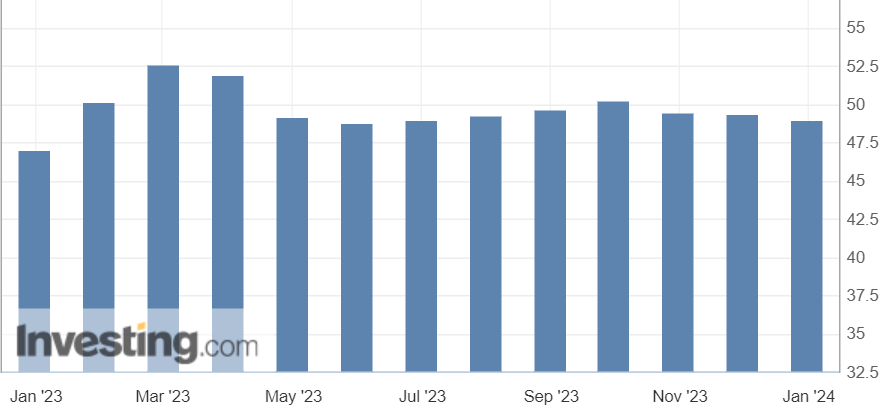

Blickt man jedoch auf die wirtschaftliche Entwicklung Chinas in den vergangenen Monaten oder gar Jahren, zeichnet sich wie auch an der Börse des Landes ein eintrübendes Bild.

Sämtliche Indizes, die die wirtschaftliche Leistung eines Landes abbilden, zeigten eine Abflachung Chinas. Als Beispiel der Purchasing Managers Index, kurz auch PMI genannt, der in dem gesamten Jahr auf eine schlechtere Wirtschaftslage hindeutete. Zur Erklärung: Der Purchasing Managers Index ist ein Diffusionsindex und misst die Veränderung über mehrere Indikatoren hinweg. Das Ergebnis ist eine gewichtete Summe der Messwerte für Auftragseingänge, Produktion, Beschäftigung, erhaltene Lieferungen und Lagerbestände. Und während ein PMI über 50 auf eine Verbesserung der wirtschaftlichen Lage hindeutet, misst ein PMI unter 50 eine Eintrübung der Lage.

Die Börse Chinas spiegelt diese maue Entwicklung genauso wider – ein Hang Seng Index, der in diesem Jahr knapp 15,50 % verlor! Doch zum großen Glück der Anleger, ist China aufgrund der ausgewählten Algorithmen und der vergangenen Entwicklung in sämtlichen „diversifizierten“ Indizes mit einer nicht allzu hohen Gewichtung vertreten, sodass man die negativen Kurse im Endergebnis nicht so spürt. 😉

Der Übergang zu 2024 …

Inwieweit ein ruhiges Börsenjahr aussehen kann, lässt sich möglicherweise von der durchschnittlichen Performance eines ausgewählten Indexs ableiten.

Betrachtet man den Durschnitts-Return des S&P 500 im Zeitraum von 1980 bis 2018 sieht man, dass der Index durch unterschiedlichste Phasen läuft. Während man im Frühling hohe Gewinne erwarten kann, muss man im Sommer hingegen erstmal mit einer milderen und ruhigeren Phase rechnen, bevor es gegen Jahresende noch einmal richtig anläuft. Dabei könnte man eine optimale und realistische Performance von rund 8 % erwarten!

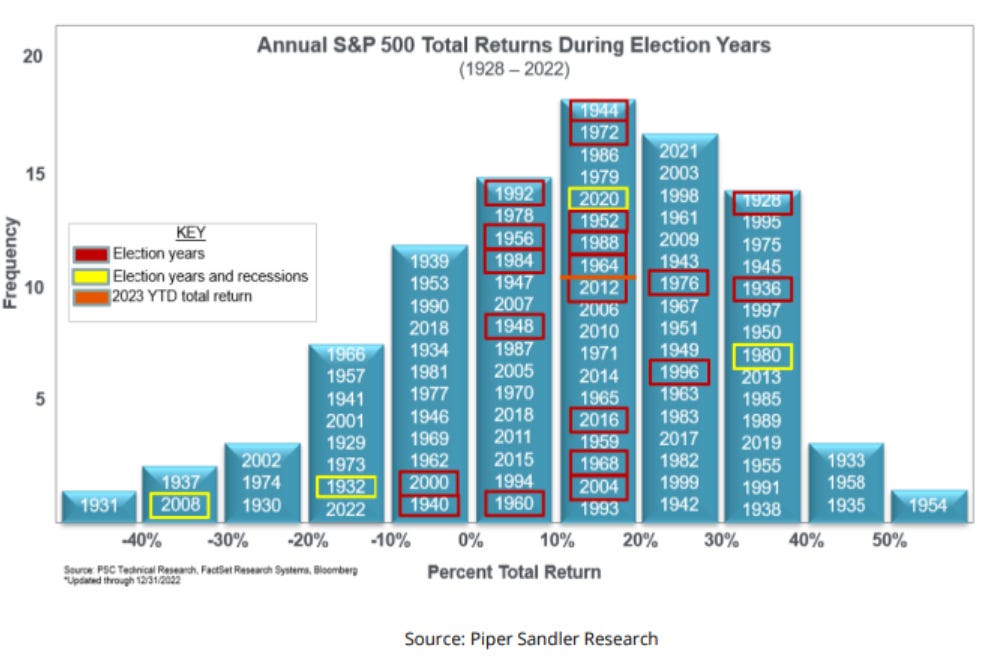

Doch das Jahr 2024 ist aufgrund der Präsidentschaftswahl im November ein besonderes Jahr.

Laut der Historie kann die Performance durchaus abweichen. In der Grafik ist zu erkennen, dass die wichtigsten Jahre, die von solch einer Wahl geprägt waren, in den meisten Fällen eine positive Performance darlegen konnten. Die naheliegendsten Jahre sind, ausgenommen von 2000/2008 (da zu dieser Zeit Krisen und Rezessionen herrschten), 2004, 2012, 2016 und 2020 mit sogar einem überdurchschnittlichen Return von mehr als 10%.

Es gibt aber auch Risiken! 🥶

Zum einen der im Sommer angefangene Terrorangriff der Hamas auf Israel, der bei einer Ausweitung des Konflikts auch andere Nachbarstaaten und den Westen mit einbeziehen und negativ prägen kann.

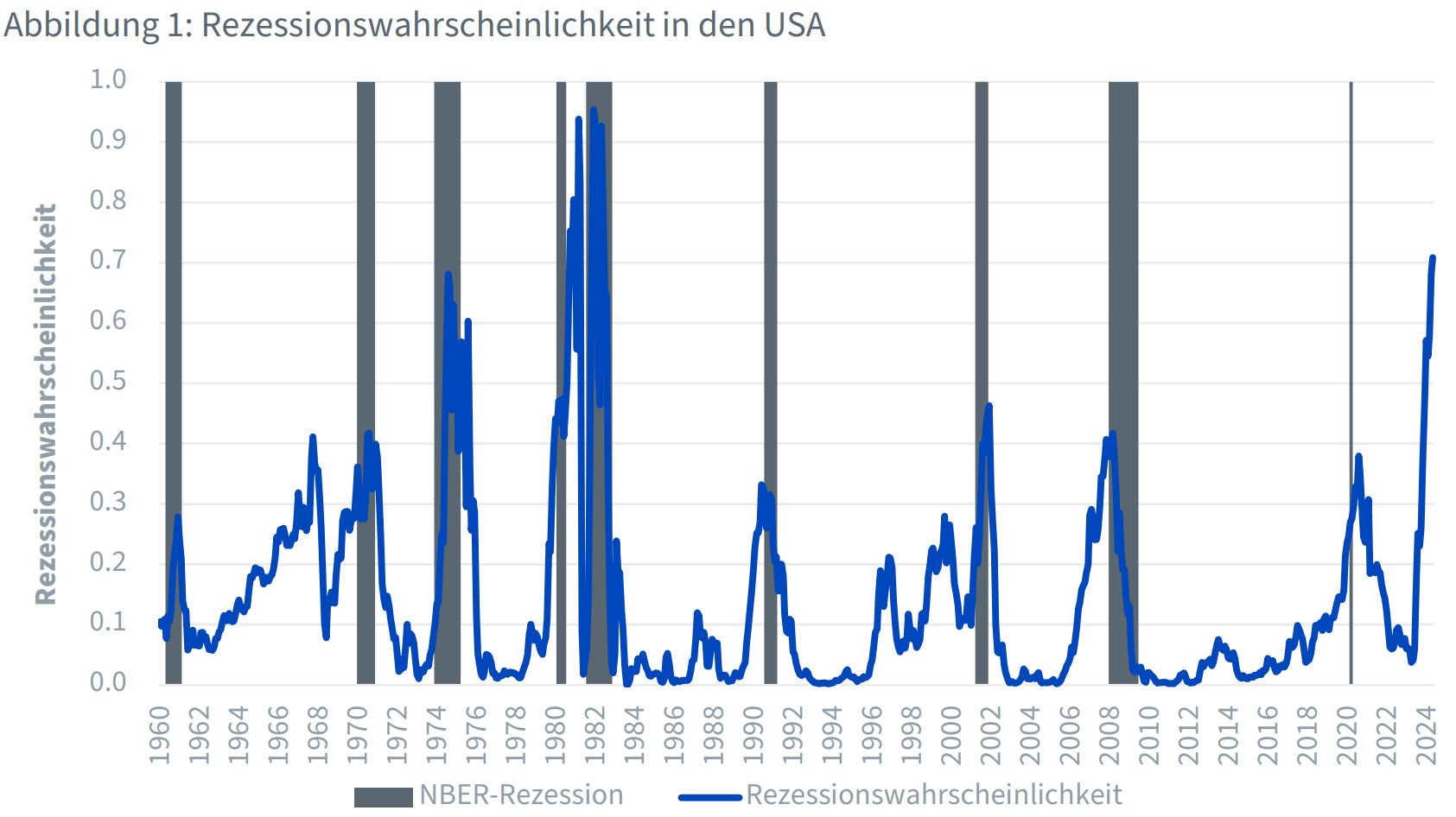

Des Weiteren ist eine Rezession aufgrund einer möglichen Abflachung der Wirtschaft im ersten Halbjahr 2024 nicht ausgeschlossen. Die Wahrscheinlichkeit einer Rezession ist laut der Statistik von WisdomTree, die auf der FED von New York beruht, höher als 1974/76 und fast doppelt so hoch wie die Rezession von 2008. Einer Rezession folgt auch eine höhere Arbeitslosenrate, und zudem könnte die Inflation zu niedrig sein, sodass die Margen der Unternehmen schrumpfen.

Trotzdem hoch hinaus? 📈

Wenn keine unerwarteten Veränderungen oder politische Ereignisse auftreten, bleibt der Verlauf der Börsen abhängig von der Strategie und Haltung der FED, der US-Notenbank der Vereinigten Staaten von Amerika!

Der Fokus lag bislang auf der Straffung der Geldpolitik, um das Inflationsziel von 2% zu erreichen. Mittlerweile liegt diese bei rund 3% und der Rückgang war schneller als erwartet. Der Vorsitzende Powell und die Notenbänker zeigten in diesem Jahr äußerste Kontinuität und Flexibilität. Diese Verhaltensweise stellte Vertrauen zur Wirtschaft und zu den Bürgern her, sodass man auch im nächsten Jahr fest davon ausgehen kann, dass die Notenbank die Situation unter Kontrolle hat.

Sofern die FED weiterhin diese Stärke an den Tag legt, kann man davon ausgehen, dass eine weiche Wirtschaftslandung aufgrund von langsam und gleichmäßig sinkenden Zinsen erreicht werden kann und spätestens in der zweiten Jahreshälfte ein Wirtschaftsaufschwung beginnt.

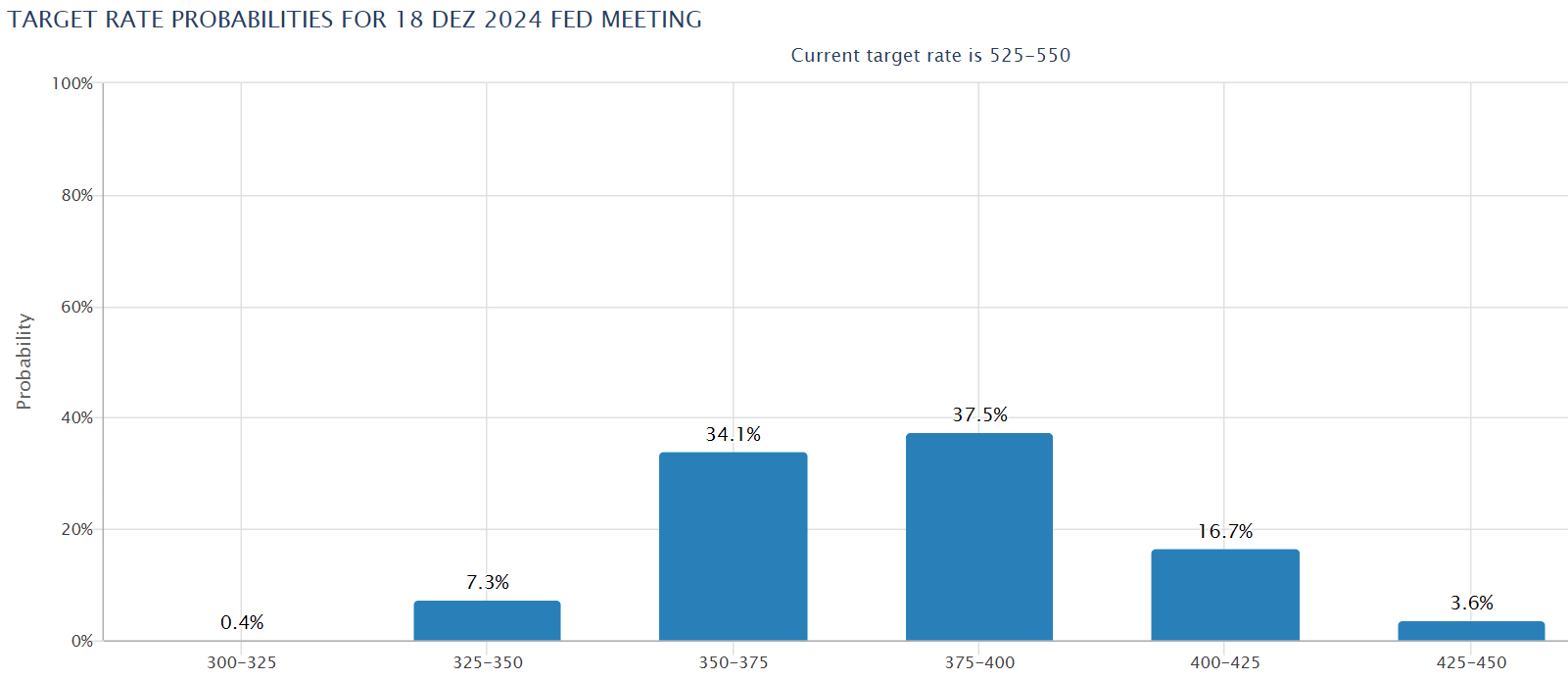

Derzeit liegt der Leitzins in einer Rate von 5,25 % bis 5,50 %. Die FED hat zuletzt betont, dass 3 Zinssenkungen für das Jahr 2024 vorgesehen sind und diese in einer Höhe von 0,25 % Schritten erfolgen. Jedoch gehen jetzt schon überwiegend viele Marktteilnehmer davon aus, dass der Leitzins mehr als 1 % sinken wird und am Ende des Jahres in einer Spanne von sogar 3,50 % bis 4,00 % liegen könnte. Schafft die Notenbank eine mögliche Rezession zu meiden, indem sie die in gleichmäßig und vorsichtigen Schritten Zinsen senkt, ist der Weg für die Aktienmärkte nach oben hin frei!

Des Weiteren könnten europäische Aktien trotz ihrer großen Aufholjagt in den vergangenen Monaten als ein Gamechanger im neuen Jahr wirken. Aufgrund ihrer immer noch unterdurchschnittlichen Bewertung - in der Grafik das zukünftig geschätzte KGV - könnten europäische Aktien als Schießpulver die globalen Aktienmärkte befeuern!

Ob wir nun ein weiteres Highflyer-Jahr an der Börse erleben, werden wir dann erst im Rückblick sagen können. Doch ich betone explizit die guten Karten, die wir Börsianer in unseren Händen halten und meiner Auffassung nach die „schlechten“ Karten überwiegen. Doch es sei gesagt, dass ich hier nur meine Perspektive darlege und dies somit keine Anlageberatung oder Ähnliches darstellen soll!

Vielen Dank für die Aufmerksamkeit und nicht vergessen, optimistisch zu bleiben! 👋