Dezember 2024: Jahresendrallye in Sicht?

Welche Faktoren die Richtung des Aktienmarktes angeben.

Kurze Zusammenfassung der Unterthemen:

Historisches Börsenjahr 2024

Ausblick 2025: Optimismus trotz Herausforderungen

Bewertung des Marktes: Hohe KGVs im Fokus

Big-Tech als Treiber

Dezember und die Jahresendrallye

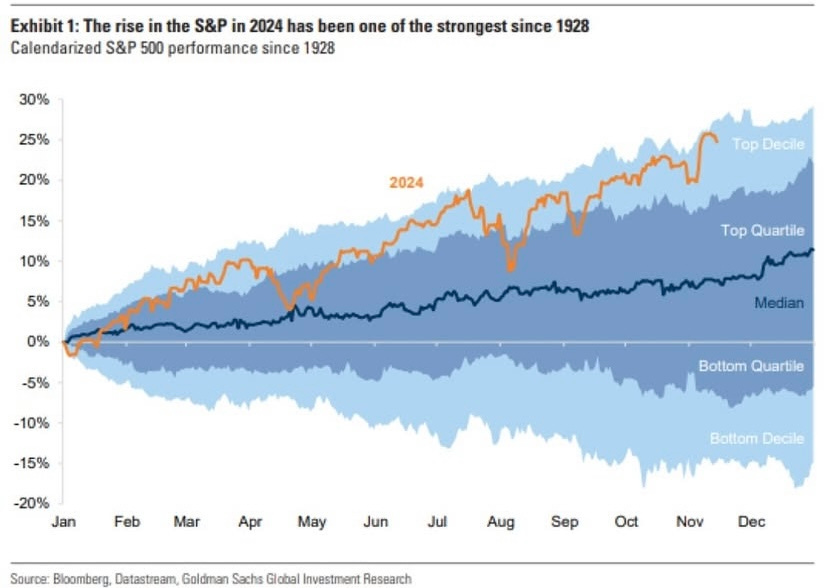

Historisches Börsenjahr 2024

Ende Oktober kam der letzte Beitrag mit einem Blick auf das Schlusslicht der Berichtssaison. Die Reaktionen und Verläufe der einzelnen Aktienkurse, insbesondere die der Mega-Cap-Aktien meiner Analysen, sprechen für sich und wir schreiben tatsächlich Geschichte. Sollten wir die Performance des Leitindex S&P 500 auf dem aktuellen Niveau halten und nicht zwingend einen kräftigen Rücksetzer erleben, wäre das Jahr 2024 von der Performance her eines der besten Börsenjahre seit 1928.

Ausblick 2025: Optimismus trotz Herausforderungen

Doch viel interessanter ist es, gerade für Investoren und Kleinanleger, wie das nächste Börsenjahr aussehen könnte und ob wir erneut eine so starke Performance verzeichnen werden.

Diese Frage zu beantworten, ist nicht so leicht und, um genau zu sein, gar nicht möglich, da wir nun mal keine Glaskugel haben. Aber wir können zumindest die derzeitigen Faktoren und Merkmale, die den Kapitalmarkt ausmachen und prägen, erläutern und ein Bild von unserem Ausgangspunkt versuchen zu zeichnen.

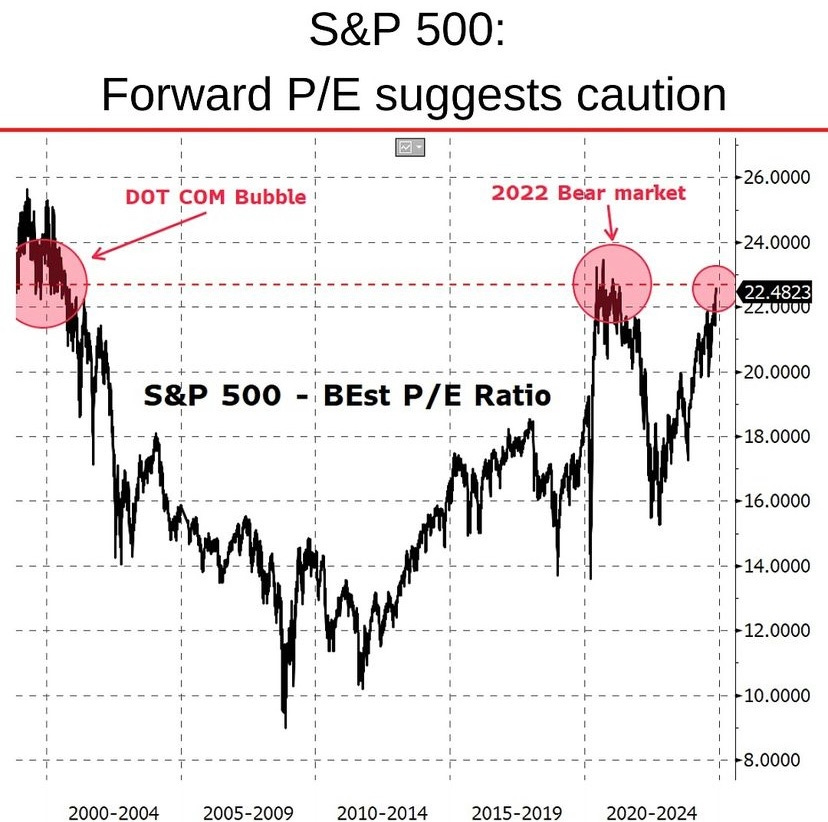

Bewertung des Marktes: Hohe KGVs im Fokus

Die simpelste Methode von vielen Investoren zur Bewertung des Aktienmarktes ist, das Kurs-Gewinn-Verhältnis, das ich in meinen Beitragen schon des Öfteren verwendet habe, herbeizuziehen. Blicken wir auf das zukünftige (erwarteter Gewinn folgende 12 Monate aller beinhalteten Unternehmen des Index) KGV des S&P 500.

Dieser Wert liegt aktuell bei rund 22,5 und ist damit erneut historisch hoch. Wenn man bedenkt, dass gerade große Unternehmen mit einer hohen Marktkapitalisierung und damit einhergehend einer hohen Gewichtung wie Apple ein KGV von über 30 haben, scheint der Markt historisch übergelaufen bzw. überbewertet zu sein.

Jedoch bedeutet ein hohes KGV nicht zwingend, dass der Markt oder ein einzelnes Unternehmen überbewertet sind. Im Gegenteil: Viele Investoren treiben die Kurse und die Bewertungskennzahlen hoch, um damit die optimistische Erwartung des Unternehmens in den folgenden Monaten und Jahren frühzeitig einzupreisen. Also bedeutet ein hohes KGV vielleicht auch nur, dass die Haltung zu bestimmten Unternehmen oder in unserem aktuellen Fall zum Markt sehr optimistisch ist und man US-Aktien unbedingt stärker integrieren sollte. Zur Einordnung eines KGVs kann ich nur die Erläuterung von Maximilian Gamperling empfehlen:

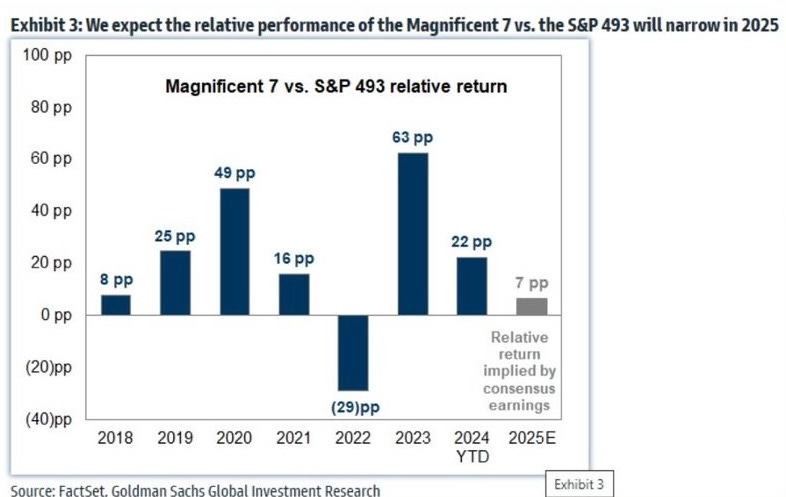

Big-Tech als Treiber

Bezogen auf die Unternehmen hoher Marktkapitalisierung und überdurchschnittlich hohen KGVs lässt sich sagen, dass die Renditeerwartung trotzdem hoch ist. Gerade die Tech-Unternehmen, also die Top-7-Positionen im S&P 500, werden aus Sicht von Goldman Sachs geringfügig den Rest des Index outperformen können.

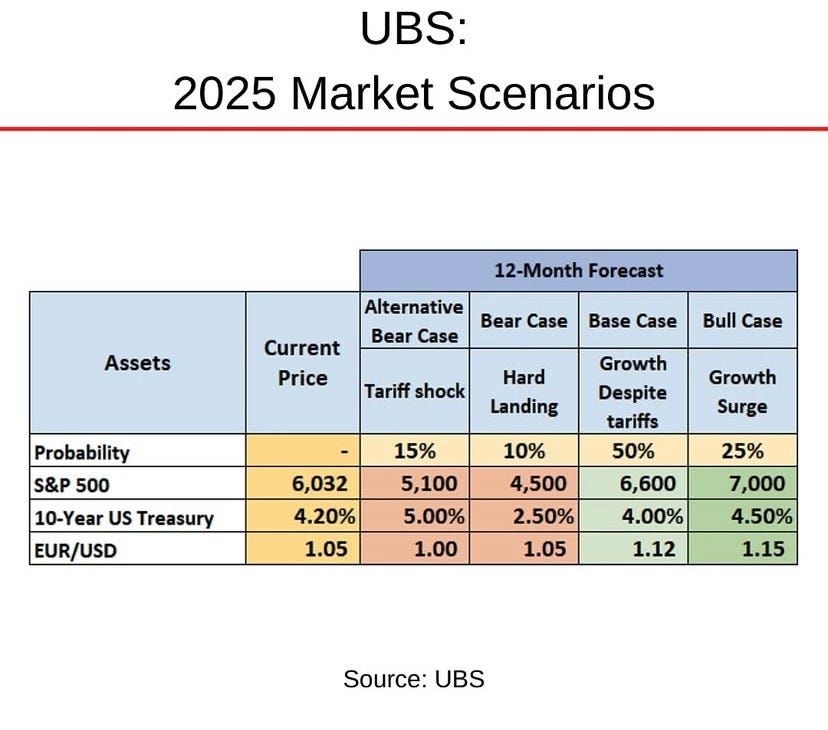

Eine weitere Bank, die ihren Ausblick für das Börsenjahr 2025 veröffentlichte und meiner Ansicht nach die durchschnittliche Erwartungshaltung aller Banken zusammenfasst, ist die UBS.

Die UBS teilt ihre Erwartungen in verschiedene Szenarien ein. So sei die Wahrscheinlichkeit für das Basis-Szenario bei soliden 50 %, und man schätzt unter diesem Szenario einen Anstieg des S&P 500 von rund 10 % bis Jahresende 2025. Begründet durch sinkende Zinsen der Notenbanken weltweit und vor allem in den USA, einen Pro-Aktienmarkt-Präsidenten und eine solide Wirtschaftslage mit geringfügiger Rezessionsgefahr.

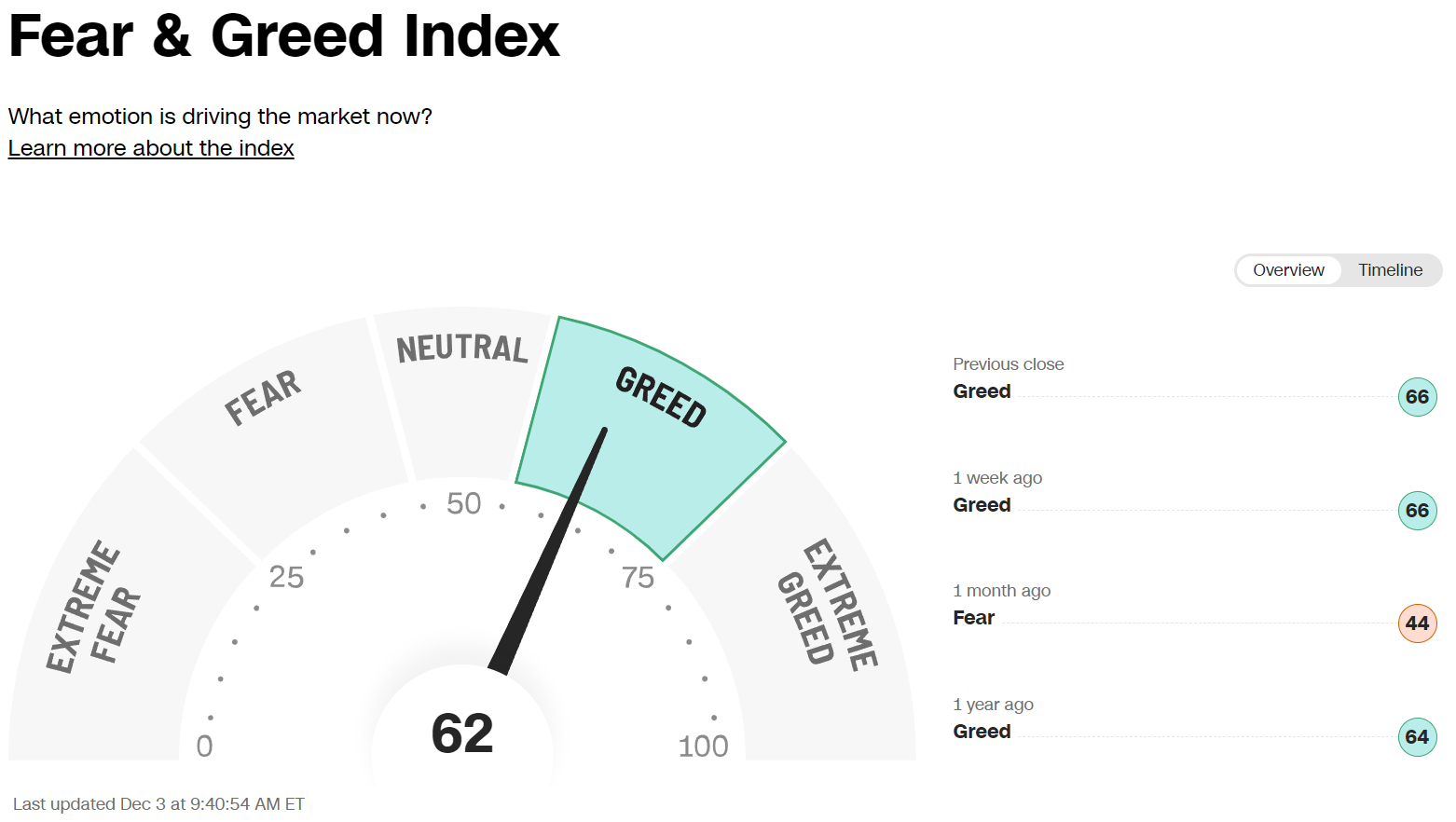

Dementsprechend sind die Investoren positiv eingestellt, was auch sämtliche Stimmungsindikatoren zeigen.

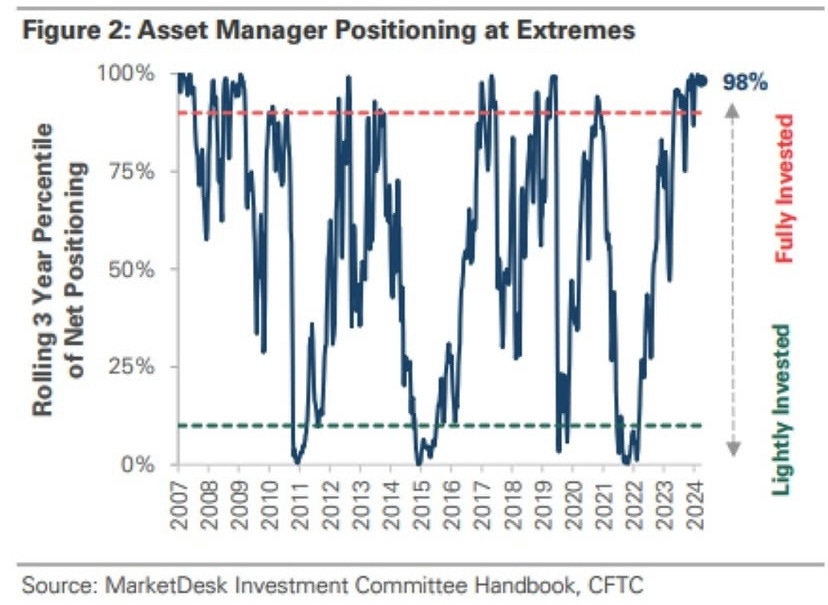

Hinzu kommt, dass die Positionierung hinsichtlich US-Aktien von Portfolio-Managern derzeit historisch stark ausgeprägt ist.

Aus meiner Sicht stehen die Karten für ein weiteres gutes Börsenjahr gut, da immer noch viele Aktien aus dem S&P 500 Aufholpotenzial besitzen. Solange die Wirtschaftslage stabil bleibt und man ein Wirtschaftswachstum von 2 % bis 3 % erzielen kann, sollte ein weiterer Anstieg möglich sein. Sollten aber erste Risse in den Quartalszahlen der großen Big-Tech-Unternehmen auftauchen, ist eine gewisse Korrektur bis zu historisch durchschnittlichen Bewertungen überfällig.

Dezember und die Jahresendrallye

Bezogen auf den Dezember und einer möglichen Jahresendrallye kann ich mich nur wiederholen und verweise zuletzt auf den Faktor der Saisonalität.

Der Dezember, auch in Präsidentschaftswahljahren, kann sich von der Performance durchaus sehen lassen.

Doch es sei gesagt, dass ich hier nur meine Perspektive darlege und dies somit keine Anlageberatung oder Ähnliches darstellen soll!

Vielen Dank für die Aufmerksamkeit und nicht vergessen, optimistisch zu bleiben! 👋