Februar 2024: Nach einem beachtlichen Auftakt nun eine Korrektur?

Welche Faktoren in nächster Zeit die Richtung des Aktienmarktes angeben.

Kurze Zusammenfassung der Unterthemen:

Einleitung: Aktienmärkte und potenzielle Korrektur

Auswirkungen der bevorstehenden Präsidentschaftswahl

Positive Januar-Performance und Marktoptimismus

Analyse der Stimmungsindikatoren

Rückgang von Short-Positionen und Auswirkungen

Fed und Zinssenkungserwartungen

Powell's Statement und die gedämpfte Zinssenkungserwartung

Potenzielle Auswirkungen auf verschiedene Unternehmenssektoren, insbesondere Immobilien und Technologie

Ausblick für Unternehmen: "Magnificent 7" im Fokus

Nachdem die Aktienmärkte einen ordentlichen Auftakt hingelegt haben, wird es immer spannender, ob sich diese Gewinnstrecke halten wird, oder wir nun eine Korrektur, wenn auch nur Kursverluste im hohen einstelligen Bereich, erleben werden.

Lohnen könnte sich vor allem eine Korrektur, um neue Aktien, die sehr gut gelaufen sind, aufzusammeln oder bereits im Depot besitzende Aktien wieder aufzustocken, sofern man in den letzten Wochen ein bisschen Cash an der Seitenlinie anhäufen konnte.

Wie wir jetzt nun alle wahrgenommen haben, befinden wir uns in einem sehr wichtigen Jahr. Im November finden nämlich wichtige Wahlen statt:

Auswirkungen der bevorstehenden Präsidentschaftswahl

Die Präsidentschaftswahl in den USA, in der höchstwahrscheinlich Joe Biden, für die Demokraten, und Donald Trump, für die Republikaner, antreten werden.

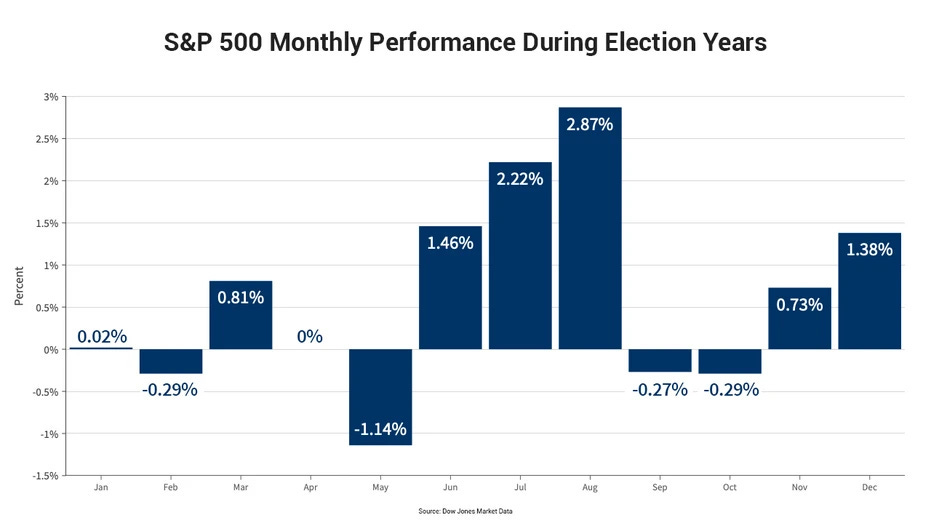

Grundsätzlich, wie auch schon im Ausblick für den Januar erwähnt, sind die ersten Monate in einem Jahr, in dem sich das Volk für einen neuen Präsidenten entscheiden muss, etwas holprig und eher mit nur leicht positiven bis sogar negativen Renditen geprägt. Hierzu nochmal die Grafik:

Positive Januar-Performance und Marktoptimismus

Doch wie man unschwer erkennen kann, weicht die derzeitige Performance des Januars sehr von der historisch durchschnittlichen Performance ab. Der Leitindex der USA, der S&P 500, konnte nämlich schon eine beachtliche Performance von rund 4 % darlegen und hat damit, mit Blick auf die Vergangenheit, mehr als die Hälfte der durchschnittlichen Jahresrendite von 7 % gemacht.

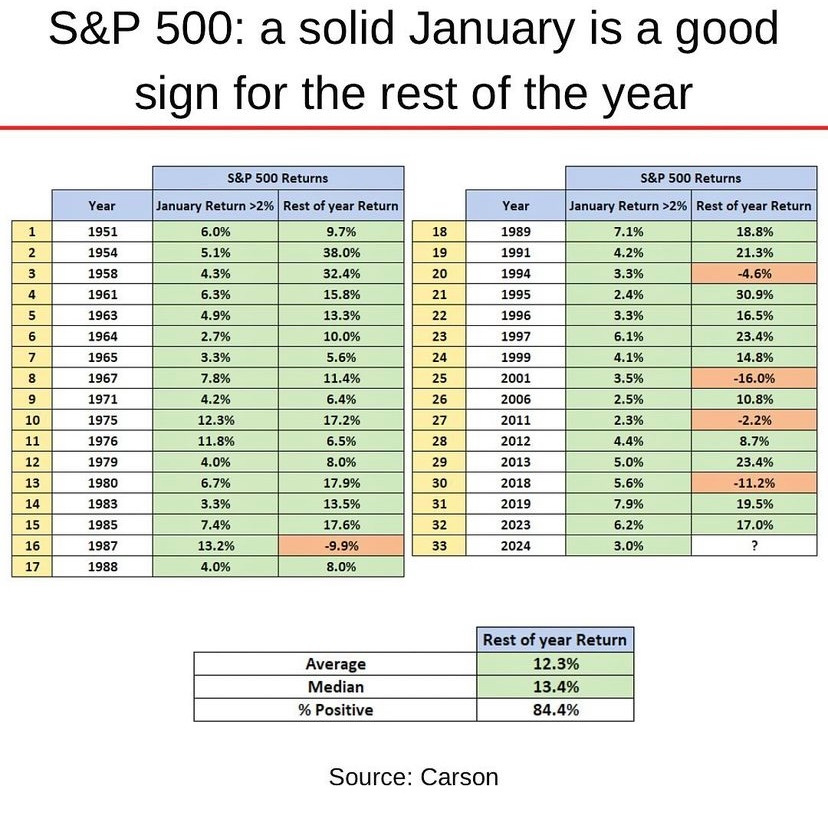

Heißt das jetzt, dass wir noch kräftiger abrutschen als befürchtet?

Nicht zwingend, denn ein außerordentlich guter Januar erzeugt einen gewissen Optimismus für das gesamte Jahr und impliziert damit mehr als gute Renditen für die restlichen Monate, wie die folgende Grafik zeigt.

Analyse der Stimmungsindikatoren

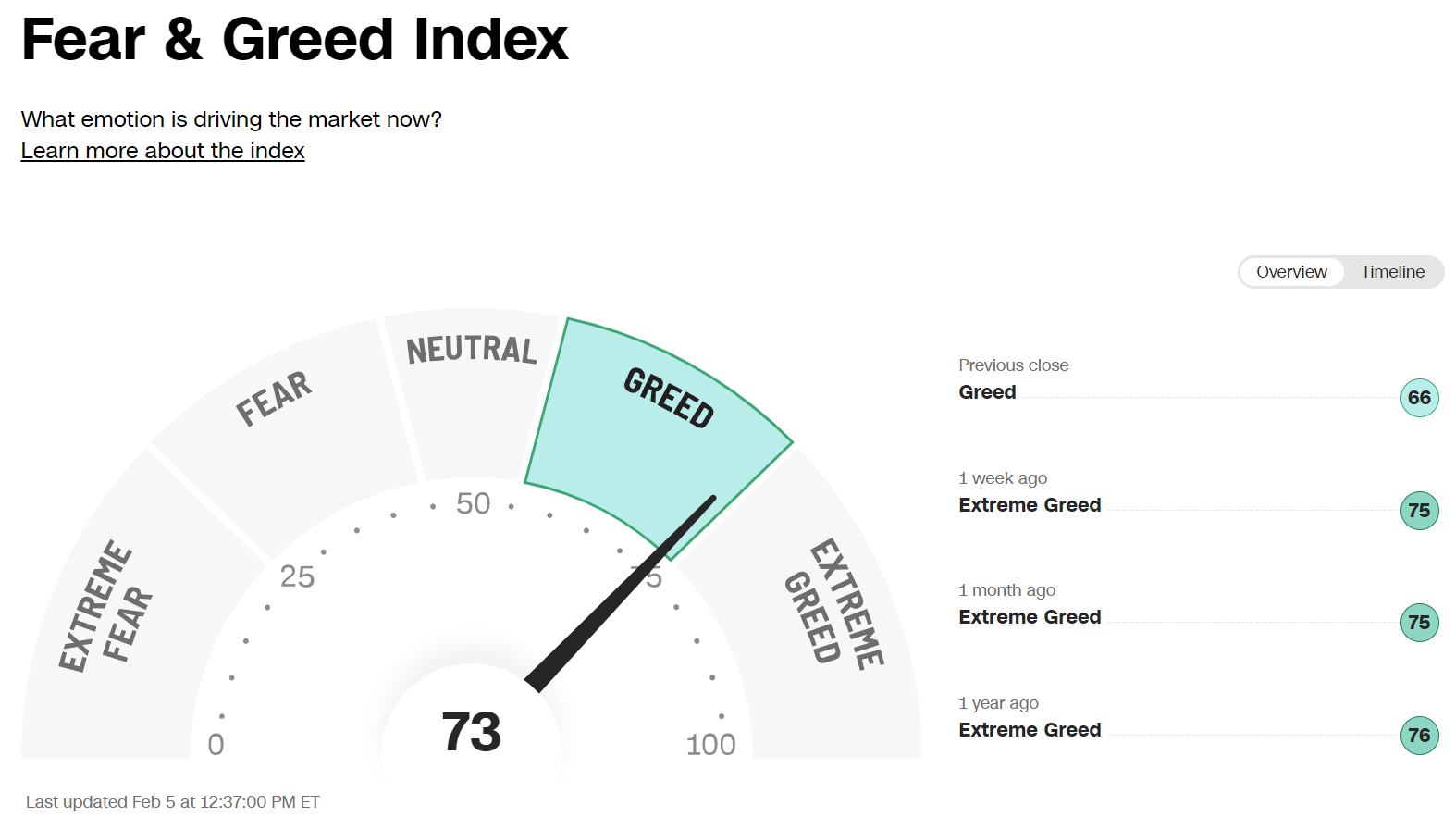

Optimismus wurde auf jeden Fall geschaffen. Das zeigt zumindest der sogenannte Fear & Greed Index von CNN, der basierend auf verschiedenen Messungen, Marktvolumina und anderen Faktoren, die Einstellung der breiten Masse an Marktteilnehmer, also Händler, widerspiegelt.

Was ist unter dem Fear & Greed Index zu verstehen?

Der Fear & Greed Index ist eine Möglichkeit, die Bewegungen an den Aktienmärkten zu messen und festzustellen, ob Aktien fair bewertet sind. Die Theorie basiert auf der Logik, dass übermäßige Angst dazu neigt, die Aktienkurse zu senken, während zu viel Gier tendenziell den gegenteiligen Effekt hat.

Der Fear & Greed Index ist eine Zusammenstellung von sieben verschiedenen Indikatoren, die bestimmte Aspekte des Börsenverhaltens messen. Dabei handelt es sich um Marktdynamik, Aktienkursstärke, Aktienkursbreite, Put- und Call-Optionen, Nachfrage nach Schrottanleihen, Marktvolatilität und Nachfrage nach sicheren Häfen. Der Index erfasst, wie stark diese einzelnen Indikatoren von ihren Durchschnittswerten abweichen, verglichen mit dem Ausmaß, in dem sie normalerweise abweichen.

Der Index gibt jedem Indikator die gleiche Gewichtung bei der Berechnung einer Punktzahl von 0 bis 100, wobei 100 maximale Gier und 0 maximale Angst signalisiert. (CNN)

Derzeit liegt dieser in der Kategorie „Greed“, was für Gier steht. Doch diese Haltung der Marktteilnehmer ist bei weitem noch nicht voll ausgeschöpft und signalisiert damit noch weitere Möglichkeiten, auf breiter Marktebene zu steigen.

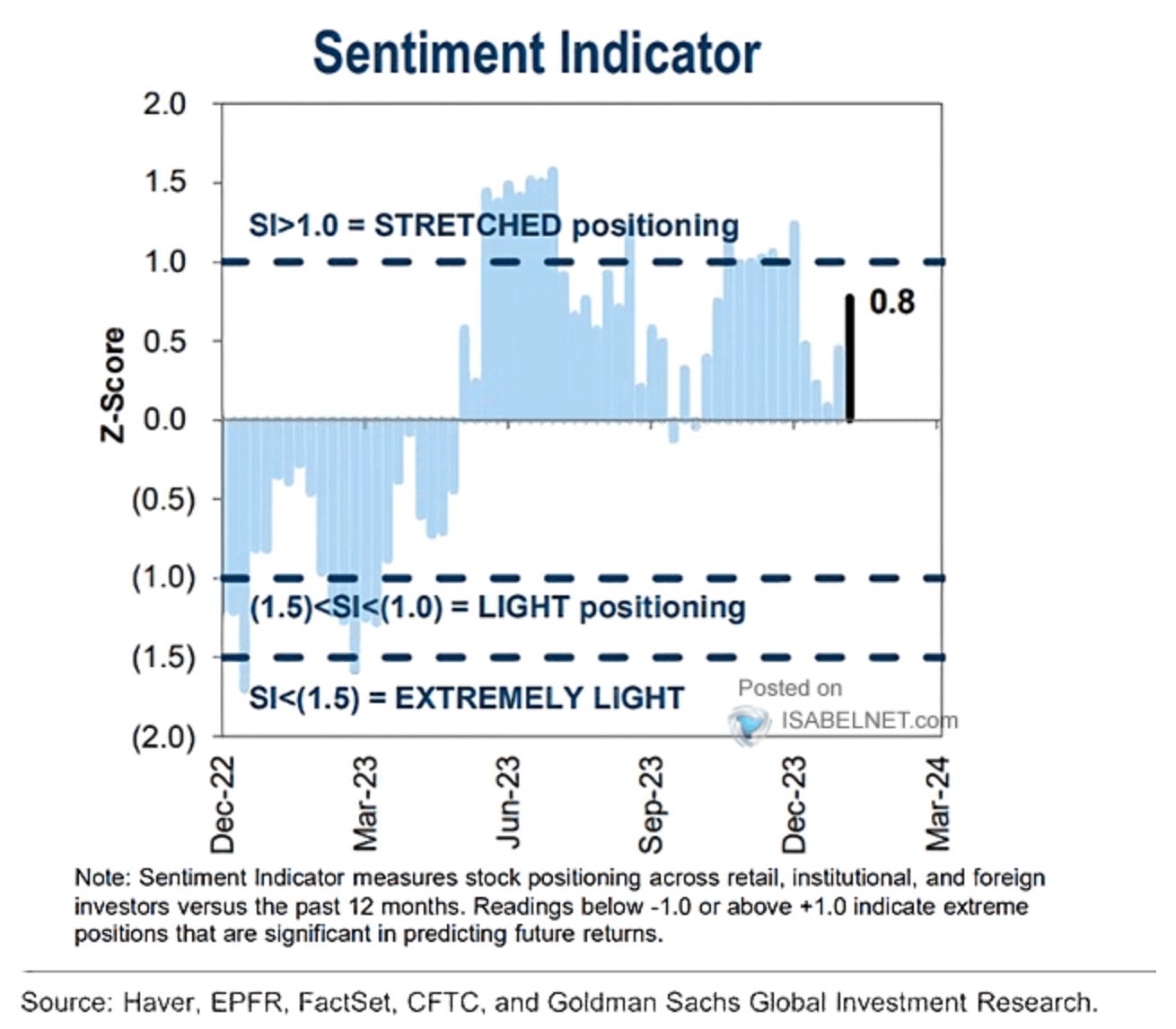

Auch ein weiterer Indikator, der von Goldman Sachs in ähnlicher Art aufgelegt wurde, deutet momentan auf eine Erweiterung dieser Haltung hin. Mehr „bullishness“ sei zu spüren und eine Kehrtwende dessen ist mittelfristig wohl nicht in Sicht.

Rückgang von Short-Positionen und Auswirkungen

Des Weiteren ist auch die Anzahl an Short-Positionen auf breite Indizes weiter gesunken, und dieser Trend wird seit einigen Wochen noch mehr beschleunigt. Ein gutes Zeichen für Langzeitinvestoren zum Investieren in solchen „gehypedten“ Märkten, da kurzfristige Reaktionen auf die meisten schlechten Nachrichten nicht ganz so negativ ausfallen. Oder besser gesagt: Die Volatilität fällt mit der Zeit immer niedriger aus.

Bleibt also ein Abverkauf im Februar aus?

Nun ja, die Karten stehen für eine zumindest stabile Situation eigentlich gut. „Eigentlich“, weil ich schon eben erwähnte habe, sind fast alle Nachrichten bzw. Ereignisse, die etwas Schlechtes an sich haben, kein Gift mehr für die Märkte.

Fed und Zinssenkungserwartungen

Da bleibt nur noch die Fed, die US-amerikanische Notenbank, die ein Bremsfaktor sein kann, da auf dessen Entscheidungen und Äußerungen noch ein großer Wert gelegt wird.

Die nächste Fed-Sitzung findet erst im März statt. Zu diesem Zeitpunkt wird dann auch entschieden, ob nun endlich die Kehrtwende eingeleitet und damit erstmals seit Langem wieder eine Senkung erfolgen wird.

Doch laut dem CME FedWatch-Tool sieht es nun gar nicht mehr nach einer Zinssenkung aus. Ganz anders, als noch vor Wochen sicher mit einer ersten Senkung gerechnet wurde.

Doch was ist unter dem FedWatch-Tool zu verstehen?

In diesem Zusammenhang ist das Prognosetool der Chicago Mercantile Exchange (CME) Group das wohl Bedeutendste: gemeint ist das CME FedWatch Tool. Es gibt die Wahrscheinlichkeit für FED-Zinsänderungen aufgrund von Futures an.

Das Tool basiert auf der Preisgestaltung von Fed Funds Futures-Kontrakten, bei denen es sich um Finanzinstrumente handelt, mit denen Händler über die zukünftige Richtung der kurzfristigen Zinssätze spekulieren. Diese Verträge werden auf der Grundlage des durchschnittlichen täglichen effektiven Federal Funds Rate über einen bestimmten Zeitraum abgerechnet. (Mehrwertsteuerrechner.de)

Powell's Statement und die gedämpfte Zinssenkungserwartung

Diese veränderte Erwartung basiert vor allem auf den Äußerungen in der letzten Sitzung von FED-Chef Jerome Powell, der in dem Statement deutlich betont hat, dass die Notenbank noch weitere Beweise für die Tendenz einer abflachenden Inflation benötigt, wenn sie die ersten Zinssenkungen einleiten möchte.

Diese gedämpfte Erwartung kann die Märkte bis auf weiteres erstmal schocken, da vor allem Immobilien- und Techunternehmen, die auf niedriger Marktkapitalisierung sitzen, niedrigere Zinsen für Investitionen bzw. Kredite benötigen, und sich somit der Zeitpunkt für neue Pläne erstmal verzögert.

Daher bin ich der Meinung, dass vor allem finanziell eher schlecht aufgestellte Unternehmen und Immobilienunternehmen, anvoran REITS, in den nächsten acht Wochen leiden könnten.

Ausblick für Unternehmen: "Magnificent 7" im Fokus

Leichter hingegen hätten es vorrangig die an der Wallstreet heiß begehrten „Magnificent 7“, also die glorreichen Sieben, die bereits finanziell sehr solide aufgestellt sind und nicht zwingend auf jede einzelne, wenn auch kleine, Zinssenkung angewiesen sind.

Daher bin ich der Meinung, dass diese Unternehmen weiterhin auf der bereits starken Ebene (bei den meisten Werten Allzeithochs) erstmal weiter schweben und vor einem plötzlichen Kursrutsch bewahrt sind.

Doch es sei gesagt, dass ich hier nur meine Perspektive darlege und dies somit keine Anlageberatung oder Ähnliches darstellen soll!

Vielen Dank für die Aufmerksamkeit und nicht vergessen, optimistisch zu bleiben! 👋